3 августа 2012 г.

Объем рынка мобильной связи в 2,6 раза превысил объемы услуг фиксированного доступа в Сеть и телефонии

ID--24679

~ID--24679

TIMESTAMP_X--26.10.2013 23:02:49

~TIMESTAMP_X--26.10.2013 23:02:49

TIMESTAMP_X_UNIX--1382814169

~TIMESTAMP_X_UNIX--1382814169

MODIFIED_BY--254

~MODIFIED_BY--254

DATE_CREATE--26.10.2013 23:02:49

~DATE_CREATE--26.10.2013 23:02:49

DATE_CREATE_UNIX--1382814169

~DATE_CREATE_UNIX--1382814169

CREATED_BY--196

~CREATED_BY--196

IBLOCK_ID--81

~IBLOCK_ID--81

IBLOCK_SECTION_ID--

~IBLOCK_SECTION_ID--

ACTIVE--Y

~ACTIVE--Y

ACTIVE_FROM_X--2012-08-03 00:00:00

~ACTIVE_FROM_X--2012-08-03 00:00:00

ACTIVE_FROM--03.08.2012

~ACTIVE_FROM--03.08.2012

ACTIVE_TO--

~ACTIVE_TO--

DATE_ACTIVE_FROM--03.08.2012

~DATE_ACTIVE_FROM--03.08.2012

DATE_ACTIVE_TO--

~DATE_ACTIVE_TO--

SORT--500

~SORT--500

NAME--Объем рынка мобильной связи в 2,6 раза превысил объемы услуг фиксированного доступа в Сеть и телефонии

~NAME--Объем рынка мобильной связи в 2,6 раза превысил объемы услуг фиксированного доступа в Сеть и телефонии

PREVIEW_PICTURE--

~PREVIEW_PICTURE--

PREVIEW_TEXT--Компания J’son & Partners Consulting представила итоги исследования российского рынка потребления основных телекоммуникационных услуг в сегментах B2C (Business-to-Consumer), B2B (Business to Business, включая микро, малые, средние и крупные ...

~PREVIEW_TEXT--Компания J’son & Partners Consulting представила итоги исследования российского рынка потребления основных телекоммуникационных услуг в сегментах B2C (Business-to-Consumer), B2B (Business to Business, включая микро, малые, средние и крупные ...

PREVIEW_TEXT_TYPE--text

~PREVIEW_TEXT_TYPE--text

DETAIL_PICTURE--

~DETAIL_PICTURE--

DETAIL_TEXT--

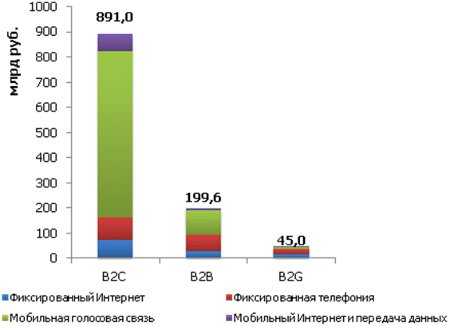

Компания J’son & Partners Consulting представила итоги исследования российского рынка потребления основных телекоммуникационных услуг в сегментах B2C (Business-to-Consumer), B2B (Business to Business, включая микро, малые, средние и крупные предприятия) и B2G (business-to-government). Результаты исследования показали, что российский рынок данных услуг растет большими темпами, чем мировой (по прогнозу Gartner, мировые расходы на телекоммуникационные услуги в 2012 г. вырастут по сравнению с прошлым годом на 1%). В 2012 г. рост российского рынка может составить 5%, примерно такой же рост будет наблюдаться и в 2013 г.

Общий объем рынка основных телекоммуникационных услуг в сегменте B2C по итогам 2011 г. достиг 891 млрд руб. В сегменте B2B выручка поставщиков от данных услуг почти в 4,5 раза меньше – 199,6 млрд руб. Государственный сектор расходует на эти виды услуг 45 млрд руб. Доля частного (потребительского) сегмента в структуре доходов операторов от основных услуг составляет 78%. На сегмент B2B приходится 18% рынка и на государственный сектор – 4%.

В настоящее время объем рынка мобильной связи в разы превышает объемы таких услуг, как фиксированный доступ в Интернет и фиксированная телефония. По итогам 2011 г. совокупная выручка операторов мобильной голосовой связи достигла отметки в 767,9 млрд руб., в то время как суммарная выручка операторов фиксированных Интернета и телефонии составила 291,7 млрд руб. (см. рисунок)

Структура российского рынка основных телеком-услуг в 2011 г.

Источник: J’son & Partners Consulting

~DETAIL_TEXT--

Компания J’son & Partners Consulting представила итоги исследования российского рынка потребления основных телекоммуникационных услуг в сегментах B2C (Business-to-Consumer), B2B (Business to Business, включая микро, малые, средние и крупные предприятия) и B2G (business-to-government). Результаты исследования показали, что российский рынок данных услуг растет большими темпами, чем мировой (по прогнозу Gartner, мировые расходы на телекоммуникационные услуги в 2012 г. вырастут по сравнению с прошлым годом на 1%). В 2012 г. рост российского рынка может составить 5%, примерно такой же рост будет наблюдаться и в 2013 г.

Общий объем рынка основных телекоммуникационных услуг в сегменте B2C по итогам 2011 г. достиг 891 млрд руб. В сегменте B2B выручка поставщиков от данных услуг почти в 4,5 раза меньше – 199,6 млрд руб. Государственный сектор расходует на эти виды услуг 45 млрд руб. Доля частного (потребительского) сегмента в структуре доходов операторов от основных услуг составляет 78%. На сегмент B2B приходится 18% рынка и на государственный сектор – 4%.

В настоящее время объем рынка мобильной связи в разы превышает объемы таких услуг, как фиксированный доступ в Интернет и фиксированная телефония. По итогам 2011 г. совокупная выручка операторов мобильной голосовой связи достигла отметки в 767,9 млрд руб., в то время как суммарная выручка операторов фиксированных Интернета и телефонии составила 291,7 млрд руб. (см. рисунок)

Структура российского рынка основных телеком-услуг в 2011 г.

Источник: J’son & Partners Consulting

DETAIL_TEXT_TYPE--html

~DETAIL_TEXT_TYPE--html

SEARCHABLE_CONTENT--ОБЪЕМ РЫНКА МОБИЛЬНОЙ СВЯЗИ В 2,6 РАЗА ПРЕВЫСИЛ ОБЪЕМЫ УСЛУГ ФИКСИРОВАННОГО ДОСТУПА В СЕТЬ И ТЕЛЕФОНИИ

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА ИТОГИ ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ПОТРЕБЛЕНИЯ ОСНОВНЫХ ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ В СЕГМЕНТАХ B2C (BUSINESS-TO-CONSUMER), B2B (BUSINESS TO BUSINESS, ВКЛЮЧАЯ МИКРО, МАЛЫЕ, СРЕДНИЕ И КРУПНЫЕ ...

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА ИТОГИ ИССЛЕДОВАНИЯ

РОССИЙСКОГО РЫНКА ПОТРЕБЛЕНИЯ ОСНОВНЫХ ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ В СЕГМЕНТАХ

B2C (BUSINESS-TO-CONSUMER), B2B (BUSINESS TO BUSINESS, ВКЛЮЧАЯ МИКРО, МАЛЫЕ,

СРЕДНИЕ И КРУПНЫЕ ПРЕДПРИЯТИЯ) И B2G (BUSINESS-TO-GOVERNMENT). РЕЗУЛЬТАТЫ

ИССЛЕДОВАНИЯ ПОКАЗАЛИ, ЧТО РОССИЙСКИЙ РЫНОК ДАННЫХ УСЛУГ РАСТЕТ БОЛЬШИМИ

ТЕМПАМИ, ЧЕМ МИРОВОЙ (ПО ПРОГНОЗУ GARTNER, МИРОВЫЕ РАСХОДЫ НА ТЕЛЕКОММУНИКАЦИОННЫЕ

УСЛУГИ В 2012 Г. ВЫРАСТУТ ПО СРАВНЕНИЮ С ПРОШЛЫМ ГОДОМ НА 1%). В 2012 Г.

РОСТ РОССИЙСКОГО РЫНКА МОЖЕТ СОСТАВИТЬ 5%, ПРИМЕРНО ТАКОЙ ЖЕ РОСТ БУДЕТ

НАБЛЮДАТЬСЯ И В 2013 Г.

ОБЩИЙ ОБЪЕМ РЫНКА ОСНОВНЫХ ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ В СЕГМЕНТЕ B2C ПО

ИТОГАМ 2011 Г. ДОСТИГ 891 МЛРД РУБ. В СЕГМЕНТЕ B2B ВЫРУЧКА ПОСТАВЩИКОВ ОТ

ДАННЫХ УСЛУГ ПОЧТИ В 4,5 РАЗА МЕНЬШЕ – 199,6 МЛРД РУБ. ГОСУДАРСТВЕННЫЙ

СЕКТОР РАСХОДУЕТ НА ЭТИ ВИДЫ УСЛУГ 45 МЛРД РУБ. ДОЛЯ ЧАСТНОГО (ПОТРЕБИТЕЛЬСКОГО)

СЕГМЕНТА В СТРУКТУРЕ ДОХОДОВ ОПЕРАТОРОВ ОТ ОСНОВНЫХ УСЛУГ СОСТАВЛЯЕТ 78%.

НА СЕГМЕНТ B2B ПРИХОДИТСЯ 18% РЫНКА И НА ГОСУДАРСТВЕННЫЙ СЕКТОР – 4%.

В НАСТОЯЩЕЕ ВРЕМЯ ОБЪЕМ РЫНКА МОБИЛЬНОЙ СВЯЗИ В РАЗЫ ПРЕВЫШАЕТ ОБЪЕМЫ ТАКИХ

УСЛУГ, КАК ФИКСИРОВАННЫЙ ДОСТУП В ИНТЕРНЕТ И ФИКСИРОВАННАЯ ТЕЛЕФОНИЯ. ПО

ИТОГАМ 2011 Г. СОВОКУПНАЯ ВЫРУЧКА ОПЕРАТОРОВ МОБИЛЬНОЙ ГОЛОСОВОЙ СВЯЗИ ДОСТИГЛА

ОТМЕТКИ В 767,9 МЛРД РУБ., В ТО ВРЕМЯ КАК СУММАРНАЯ ВЫРУЧКА ОПЕРАТОРОВ ФИКСИРОВАННЫХ

ИНТЕРНЕТА И ТЕЛЕФОНИИ СОСТАВИЛА 291,7 МЛРД РУБ. (СМ. РИСУНОК)

СТРУКТУРА РОССИЙСКОГО РЫНКА ОСНОВНЫХ ТЕЛЕКОМ-УСЛУГ В 2011 Г.

[ /ETC/JSON_IKT_MARKET.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING

~SEARCHABLE_CONTENT--ОБЪЕМ РЫНКА МОБИЛЬНОЙ СВЯЗИ В 2,6 РАЗА ПРЕВЫСИЛ ОБЪЕМЫ УСЛУГ ФИКСИРОВАННОГО ДОСТУПА В СЕТЬ И ТЕЛЕФОНИИ

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА ИТОГИ ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ПОТРЕБЛЕНИЯ ОСНОВНЫХ ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ В СЕГМЕНТАХ B2C (BUSINESS-TO-CONSUMER), B2B (BUSINESS TO BUSINESS, ВКЛЮЧАЯ МИКРО, МАЛЫЕ, СРЕДНИЕ И КРУПНЫЕ ...

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА ИТОГИ ИССЛЕДОВАНИЯ

РОССИЙСКОГО РЫНКА ПОТРЕБЛЕНИЯ ОСНОВНЫХ ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ В СЕГМЕНТАХ

B2C (BUSINESS-TO-CONSUMER), B2B (BUSINESS TO BUSINESS, ВКЛЮЧАЯ МИКРО, МАЛЫЕ,

СРЕДНИЕ И КРУПНЫЕ ПРЕДПРИЯТИЯ) И B2G (BUSINESS-TO-GOVERNMENT). РЕЗУЛЬТАТЫ

ИССЛЕДОВАНИЯ ПОКАЗАЛИ, ЧТО РОССИЙСКИЙ РЫНОК ДАННЫХ УСЛУГ РАСТЕТ БОЛЬШИМИ

ТЕМПАМИ, ЧЕМ МИРОВОЙ (ПО ПРОГНОЗУ GARTNER, МИРОВЫЕ РАСХОДЫ НА ТЕЛЕКОММУНИКАЦИОННЫЕ

УСЛУГИ В 2012 Г. ВЫРАСТУТ ПО СРАВНЕНИЮ С ПРОШЛЫМ ГОДОМ НА 1%). В 2012 Г.

РОСТ РОССИЙСКОГО РЫНКА МОЖЕТ СОСТАВИТЬ 5%, ПРИМЕРНО ТАКОЙ ЖЕ РОСТ БУДЕТ

НАБЛЮДАТЬСЯ И В 2013 Г.

ОБЩИЙ ОБЪЕМ РЫНКА ОСНОВНЫХ ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ В СЕГМЕНТЕ B2C ПО

ИТОГАМ 2011 Г. ДОСТИГ 891 МЛРД РУБ. В СЕГМЕНТЕ B2B ВЫРУЧКА ПОСТАВЩИКОВ ОТ

ДАННЫХ УСЛУГ ПОЧТИ В 4,5 РАЗА МЕНЬШЕ – 199,6 МЛРД РУБ. ГОСУДАРСТВЕННЫЙ

СЕКТОР РАСХОДУЕТ НА ЭТИ ВИДЫ УСЛУГ 45 МЛРД РУБ. ДОЛЯ ЧАСТНОГО (ПОТРЕБИТЕЛЬСКОГО)

СЕГМЕНТА В СТРУКТУРЕ ДОХОДОВ ОПЕРАТОРОВ ОТ ОСНОВНЫХ УСЛУГ СОСТАВЛЯЕТ 78%.

НА СЕГМЕНТ B2B ПРИХОДИТСЯ 18% РЫНКА И НА ГОСУДАРСТВЕННЫЙ СЕКТОР – 4%.

В НАСТОЯЩЕЕ ВРЕМЯ ОБЪЕМ РЫНКА МОБИЛЬНОЙ СВЯЗИ В РАЗЫ ПРЕВЫШАЕТ ОБЪЕМЫ ТАКИХ

УСЛУГ, КАК ФИКСИРОВАННЫЙ ДОСТУП В ИНТЕРНЕТ И ФИКСИРОВАННАЯ ТЕЛЕФОНИЯ. ПО

ИТОГАМ 2011 Г. СОВОКУПНАЯ ВЫРУЧКА ОПЕРАТОРОВ МОБИЛЬНОЙ ГОЛОСОВОЙ СВЯЗИ ДОСТИГЛА

ОТМЕТКИ В 767,9 МЛРД РУБ., В ТО ВРЕМЯ КАК СУММАРНАЯ ВЫРУЧКА ОПЕРАТОРОВ ФИКСИРОВАННЫХ

ИНТЕРНЕТА И ТЕЛЕФОНИИ СОСТАВИЛА 291,7 МЛРД РУБ. (СМ. РИСУНОК)

СТРУКТУРА РОССИЙСКОГО РЫНКА ОСНОВНЫХ ТЕЛЕКОМ-УСЛУГ В 2011 Г.

[ /ETC/JSON_IKT_MARKET.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING

WF_STATUS_ID--1

~WF_STATUS_ID--1

WF_PARENT_ELEMENT_ID--

~WF_PARENT_ELEMENT_ID--

WF_LAST_HISTORY_ID--

~WF_LAST_HISTORY_ID--

WF_NEW--

~WF_NEW--

LOCK_STATUS--green

~LOCK_STATUS--green

WF_LOCKED_BY--

~WF_LOCKED_BY--

WF_DATE_LOCK--

~WF_DATE_LOCK--

WF_COMMENTS--

~WF_COMMENTS--

IN_SECTIONS--N

~IN_SECTIONS--N

SHOW_COUNTER--3569

~SHOW_COUNTER--3569

SHOW_COUNTER_START--14.03.2014 02:23:05

~SHOW_COUNTER_START--14.03.2014 02:23:05

SHOW_COUNTER_START_X--2014-03-14 02:23:05

~SHOW_COUNTER_START_X--2014-03-14 02:23:05

CODE--

~CODE--

TAGS--

~TAGS--

XML_ID--24679

~XML_ID--24679

EXTERNAL_ID--24679

~EXTERNAL_ID--24679

TMP_ID--

~TMP_ID--

USER_NAME--

~USER_NAME--

LOCKED_USER_NAME--

~LOCKED_USER_NAME--

CREATED_USER_NAME--

~CREATED_USER_NAME--

LANG_DIR--/

~LANG_DIR--/

LID--ru

~LID--ru

IBLOCK_TYPE_ID--news

~IBLOCK_TYPE_ID--news

IBLOCK_CODE--

~IBLOCK_CODE--

IBLOCK_NAME--Архив новостей

~IBLOCK_NAME--Архив новостей

IBLOCK_EXTERNAL_ID--

~IBLOCK_EXTERNAL_ID--

DETAIL_PAGE_URL--/news/detail.php?ID=24679

~DETAIL_PAGE_URL--/news/detail.php?ID=24679

LIST_PAGE_URL--/arhive/index.php?ID=81

~LIST_PAGE_URL--/arhive/index.php?ID=81

CANONICAL_PAGE_URL--

~CANONICAL_PAGE_URL--

CREATED_DATE--2013.10.26

~CREATED_DATE--2013.10.26

BP_PUBLISHED--Y

~BP_PUBLISHED--Y

Компания J’son & Partners Consulting представила итоги исследования российского рынка потребления основных телекоммуникационных услуг в сегментах B2C (Business-to-Consumer), B2B (Business to Business, включая микро, малые, средние и крупные предприятия) и B2G (business-to-government). Результаты исследования показали, что российский рынок данных услуг растет большими темпами, чем мировой (по прогнозу Gartner, мировые расходы на телекоммуникационные услуги в 2012 г. вырастут по сравнению с прошлым годом на 1%). В 2012 г. рост российского рынка может составить 5%, примерно такой же рост будет наблюдаться и в 2013 г.

Общий объем рынка основных телекоммуникационных услуг в сегменте B2C по итогам 2011 г. достиг 891 млрд руб. В сегменте B2B выручка поставщиков от данных услуг почти в 4,5 раза меньше – 199,6 млрд руб. Государственный сектор расходует на эти виды услуг 45 млрд руб. Доля частного (потребительского) сегмента в структуре доходов операторов от основных услуг составляет 78%. На сегмент B2B приходится 18% рынка и на государственный сектор – 4%.

В настоящее время объем рынка мобильной связи в разы превышает объемы таких услуг, как фиксированный доступ в Интернет и фиксированная телефония. По итогам 2011 г. совокупная выручка операторов мобильной голосовой связи достигла отметки в 767,9 млрд руб., в то время как суммарная выручка операторов фиксированных Интернета и телефонии составила 291,7 млрд руб. (см. рисунок)

Структура российского рынка основных телеком-услуг в 2011 г.

Источник: J’son & Partners Consulting

Другие материалы из этой рубрики