Совсем недавно в TrendForce предполагали, что по итогам текущего года поставки смартфонов в глобальный канал продаж сократятся по сравнению с прошлогодними 1,254 млрд единиц примерно на 10%, — до 1,135 млрд. Причина понятна: рост цен на память (как DRAM, так и NAND) для мобильных устройств из-за того, что чипмейкеры предпочитают переориентировать имеющиеся производственные линии на изготовление микросхем серверной памяти, за которую щедро переплачивают состязающиеся между собой гиперскейлеры — которым, в свою очередь, остро необходимы всё новые серверы для решения ИИ-задач в облаке. Соответственно, на память с характеристиками попроще, что идёт на оснащение конечнопользовательских устройств — смартфонов, ПК, элементов домашнего Интернета вещей и т. д. — остаётся меньше мощностей, и ограниченность предложения ведёт к росту отпускных цен на неё.

Однако, судя по всему, в самом начале года аналитики недооценили масштаб надвигающейся на сегмент «потребительской» памяти тени. Не успел февраль дойти до середины, а в TrendForce уже рассматривают как вполне реалистичный «медвежий» (по аналогии с прозвищем биржевых игроков, упорно ставящих на понижение) сценарий, при котором пропасть между взлётом цен на чипы DRAM/NAND и готовностью потребителей платить за них (точнее, за оконечные устройства, в которых они применяются, — за те же мобильные гаджеты) окажется куда более зияющей, чем представлялось прежде. Теперь эксперты предупреждают, что в случае реализации «медвежьего» сценария поставки смартфонов в мировой канал продаж грозят снизиться на 15% год к году, — до 1,061 млрд за весь 2026-й, а то и ещё ощутимее.

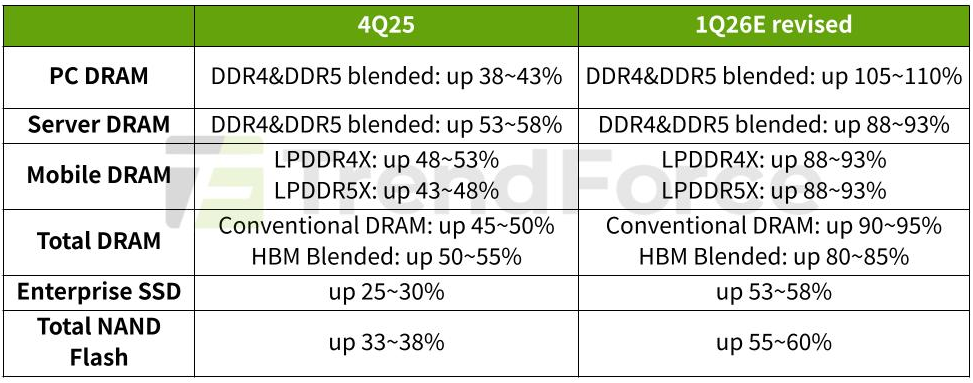

Основой для столь мрачных выводов стали наблюдения за тем, как уже в самом начале I кв. текущего года росли контрактные (не розничные!) цены на смартфоны стандартной на сегодня для средней ценовой категории конфигурации, — 8 Гбайт ОЗУ, 256 Гбайт ПЗУ. Аппроксимируя зафиксированную динамику на конец квартала, в TrendForce утверждают, что такие гаджеты будут стоить (для вендоров, закупающих их непосредственно у ODM-изготовителей) втрое — на 200% — дороже, чем по итогам I кв. 2025 г. Если исторически на чипы DRAM и NAND вместе приходилось не более 10-15% себестоимости типичного смартфона, то теперь эта доля уже взлетела до 30-40%, а к середине года может достичь и 50% (это притом, что прочие компоненты также отнюдь не дешевеют).

Оценки роста цен на микросхемы памяти различных категорий в I кв. 2026 г. по сравнению с предшествующим кварталом

источник: TrendForce

Представители Winbond, одного из ведущих тайваньских производителей памяти, которых цитирует издание Economic Daily News, уверены, что по итогам текущего квартала отпускные цены на сравнительно недорогие (до недавних пор) смартфонные чипы LPDDR4 вырастут не менее чем на 90% относительно уровня предыдущего квартала. А к середине года допускается подорожание этих микросхем и на 400% по сравнению со значениями, характерными для конца 2025-го, — если динамика увеличения спроса на серверные чипы останется прежней.

Практически все доступные мощности изготовителей памяти расписаны под заказы до 2027 г. включительно, валовая выручка чипмейкеров продолжает расти кратно (уже по итогам 2025 г. она для Winbond оказалась в 3,5 раза выше, чем в 2024-м), и никаких признаков разворота наметившегося тренда — столь выгодного для изготовителей микросхем, но откровенно пугающего и для конечных потребителей, и для ориентированного на них канала продаж — в ближайшие годы пока не видно. Такими темпами аналитикам TrendForce наверняка ещё не раз придётся на протяжении года пересматривать свои прогнозы по сокращению смартфонного сегмента мирового ИТ-рынка.