Рынок ПК и периферии (мониторы, средства печати, массовые ИБП) — это своего рода костяк ИТ-инфраструктуры, поскольку он определяется структурой массового рабочего места. Это реально сейчас одно из основных направлений восстановления приостановленных в кризис процессов развития ИТ-инфраструктуры. Согласно исследованию, проведенному в 2011 г. Компанией Gartner/Marketvisio, наиболее приоритетной задачей ИТ- директоров в области проектной активности является модернизация компьютерного парка, рейтинг которой (3,5) намного превышает, например, рейтинг такой модной сегодня темы, как строительство и модернизация ЦОД (2,6). Поэтому анализ происходящих там процессов очень показателен для понимания текущей ситуации на ИТ-рынке в целом.

По данным аналитической компании ITResearch, сегмент компьютеров и периферии вырос в 2010 г. на 45%

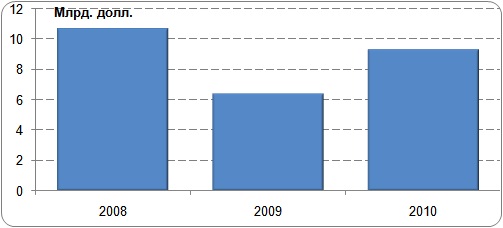

Динамика российского рынка компьютеров и периферии в

Эти данные в целом коррелируют с оценками другой аналитической компании — IDC, которая оценивает в тот же период рост рынка аппаратных средств на

В предыдущем анализе рынка (см. «Бестселлеры IT-рынка», 2010 № 4) мы уже отмечали целый ряд новых тенденций, но новые они были скорее относительно кризисного года. В качестве примера можно привести восстановление экспансии МФУ и лазерной технологии на рынке устройств печати, возврат к активизации сегмента ноутбуков на рынке ПК, повышение спроса на продукты с продвинутыми характеристиками. Все это было следствием реализации отложенного спроса, наблюдавшегося еще в первой половине года. К концу 2010 г. данный механизм восстановления рынка во многих сегментах уже был отработан, что проявлялось даже в снижении темпов роста. Рынок как бы вышел на новый квазистационарный уровень, и начали развиваться тенденции, соответствующие не переходным процессам восстановления, а некой новой конфигурации рынка.

Системообразующим на рынке компьютеров и периферии является, конечно, сегмент компьютеров, который восстанавливается весьма неплохо. По крайней мере 47,6% роста (данные ITResearch), в сравнении с кризисным 2009 г. смотрятся очень неплохо на фоне среднемировых темпов, недотянувших и до 15%. В целом рынок компьютеров уже на 9% превысил уровень 2008 г., однако внутри него ситуация неоднородна. В частности заметная стагнация наблюдается в подсегменте настольных ПК (подробнее см. «Десктопы — единственный сегмент, который не вышел на предкризисные показатели»), в продажах которых определяющий вес набирают поставки компьютеров на замену установленного парка, расширение же числа новых стационарных рабочих мест замедляется. И в основном это происходит в деловом секторе. В то же время превалирующая часть роста розничного рынка сегодня обеспечивается ноутбуками.

Торможение рынка настольных ПК сказывается и на смежных сегментах — мониторов и массовых ИБП. Смещение рынка компьютеров в сторону мобильных устройств в ущерб настольным, которые являются для ИБП основным связанным оборудованием, скорее всего уже в ближайшей перспективе скажется на емкости этого рынка. В связи с этим ITResearch дает консервативный прогноз роста рынка ИБП на 2011 год — +

На рынке мониторов данный процесс также приводит к превалированию рынка замещения. В результате рынок очень сильно недотянул до докризисных показателей и, учитывая ситуацию на рынке десктопов, он уже никогда до прежних уровней и не восстановится. Хотя ITResearch на 2010 г. дает на 2011 г. прогноз 10%-ного роста рынка мониторов, что тоже очень неплохо для данного сегмента, находящегося на завершающей стадии жизненного цикла. Это связано с тем, что сейчас начинают активно заменяться мониторы, завезенные в рекордные по объемам поставок

В секторе устройств печати новых тенденций по сравнению с уже отмеченными нами по первому полугодию практически не появилось. Разве что стоит упомянуть сегмент цветной лазерной печати. К концу года он почти восстановил свою «докризисную» рыночную долю, и темпы роста продаж здесь были выше, чем в целом по лазерному сегменту. При этом, однако, распределение офисных моделей формата А4 по производительности, как и в 2009 г., продолжало оставаться смещенным в пользу устройств начального уровня. В целом за год около 80% этого сегмента в штучном выражении заняли модели со скоростью цветной печати до 8 стр./мин. В этой категории принтеров, используемых по большей части в качестве персональных и для небольших объемов цветной печати, вновь стали набирать популярность

Возвращаясь к теме компьютеров, можно отметить еще ряд тенденций, которые уже влияют или будут влиять на рынок в ближайшей перспективе.

На рынке десктопов единственная на сегодня точка видимого роста— компьютеры «все-в-одном» (AIO). Этот рынок фактически в 2010 г. только сформировался, однако к концу года уже занимал 4% потребления. В этой товарной группе пока почти безраздельно царят зарубежные вендоры. До настоящего времени в основном преобладали продажи устройств именно розничного плана. массовых закупок AIO организациями пока не наблюдалось, но не исключено, что в будущем, с развитием технологии и удешевлением моноблоков, этот сектор может быть также весьма интересен.

В сегменте ноутбуков на протяжении всего года наблюдалось увеличение вклада моделей среднего уровня, что может быть потенциальным индикатором того, что мобильные компьютеры устремились на те рабочие места, которые ранее предназначались для настольных ПК. Эта заместительная тенденция может лечь, если уже не лежит, в основе сверхвысоких темпов прироста мобильного сегмента в целом. С другой стороны, явно заметен акцент на мультимедийные комплектации, в том числе и модели со старшими GPU. Если учесть, что при этом и цены на них уже не запредельные, можно говорить о проникновении ноутбуков и в геймерский сегмент, что также сулит неплохой потенциал сбыта.

Нетбуки значимо увеличили свое присутствие на рынке мобильных компьютеров (рост 107%, по данным ITResearch), однако все говорит о том, что достигнутые для этого сектора показатели близки к предельным, и в среднесрочной перспективе предполагается их сокращение. Причиной тому, главным образом, — развитие рынка планшетов, плюс предположительное снижение цен на сверхбюджетные конфигурации стандартных ноутбуков. Вполне вероятно, что нетбуки в своей массе вернутся к своей изначальной концепции, т. е. к пониженному функционалу и соответственно стоимости, что потребует от вендоров значительно сбросить ценовой уровень по сравнению с существующим.

Хотя есть опасение, что планшеты все же будут вытеснять нетбуки уже из сектора «выездных» гаджетов. Впрочем, во многом это, естественно, коснется и «тонких и легких» и мини-ноутбуков.

В то же время мобилизация компьютерного парка способна стимулировать развитие смежного рынка — зарядных устройств для мобильных компьютеров. Ведь нынешняя интенсивность использования мобильных устройств настолько высока, что одного устройства для подзарядки аккумуляторов ( если конечно не носить его постоянно с собой) становится недостаточно. Поэтому недорогие малогабаритные зарядники могут быть весьма востребованы, и, учитывая немалую установленную базу мобильных устройств, данный рынок имеет очень большой потенциал. И уже по крайней мере одна компания — FSP — занимает здесь весьма активную позицию.

Подробнее о текущем состоянии и основных тенденциях развития российского ИТ-рынка см. «Год восстановления», «Бестселлеры ИТ-рынка», № 2, 2011.