В связи с бурным развитием мобильных компьютеров и компьютерных гаджетов рынок компьютеров испытывает в настоящее время серьезные функционально-структурные изменения. Об основных трендах этого процесса мы писали в первой части обзора наблюдаемых сейчас изменений структуры массового рабочего места. Не менее любопытные и значимые изменения происходят сейчас и на сильно связанном с компьютерным сегментом, рынке базовой периферии.

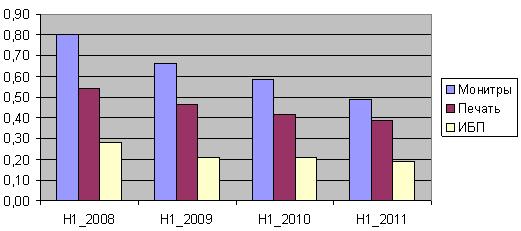

Раньше, в эпоху «одного компьютера у пользователя», важным рыночным индикатором было число периферийных устройств, приходящихся в среднем на один компьютер. Динамика изменения этого показателя была весьма инерционна, в результате данный параметр мог использоваться для достаточно надежной кросс-оценки различных сегментов ИТ-рынка. Сейчас, если посмотреть на рис., мы видим заметную изменчивость данного параметра, причем детерминированную. И одна из основных (хотя и не единственная) причина такого поведения коэффициентов корреляции рынков компьютеров и периферии кроется в резкой активизации «расширительной» части рынка компьютеров. Дело в том, что в плане рыночного позиционирования планшеты, являющиеся основным драйвером развития рынка компьютеров, выступают в роли дополнительных компьютерных гаджетов и практически полностью работают на его расширение. При этом важно, что эта чисто «расширительная» часть рынка по иному взаимодействует с рынками компьютерной периферии. Она гораздо слабее с ними связана. В результате общим трендом является снижение числа периферийных устройств в расчете на один компьютер, хотя, конечно каждый периферийный сегмент имеет свою специфику корреляции с компьютерным рынком.

Количество периферийных устройств, приходящихся на один ПК

Источник: ITResearch

Мониторы стойко сопротивляются

Мониторы в чисто «десктопный» период развития компьютерного рынка были неотъемлемой частью компьютерной периферии. С развитием мобильных ПК положение, естественно, меняется, поскольку они имеют собственные средства визуализации. Концепция использования монитора в качестве внешнего устройства отображения для различных мобильных компьютеров, конечно, работает, но не дает большого компенсирующего вклада. В результате, как видно из рисунка, коэффициент пропорциональности между компьютерами и мониторами за последние три года заметно снизился, причем наиболее резко по сравнению с другой периферией.

Таким образом, с точки зрения рынка расширения потенциал у мониторов весьма ограничен, однако же рынок мониторов за первое полугодие 2011 г. вырос на 3%. Причина — в значительной установленной базе десктопов, в первую очередь в корпоративе, что еще несколько лет будет оказывать поддержку рынку мониторов за счет вторичных закупок, объем которых можно оценить сейчас на уровне 5 млн устройств в год. Однако этот фактор будет постепенно ослабевать, поскольку установленные ранее ЭЛТ-мониторы уже практически все заменены, а ЖК-мониторы достаточно надежны, что приводит к увеличению среднего срока эксплуатации, и следовательно, к снижению интенсивности процессов замены. Кроме того, рынок замены мониторов сужается за счет замены самих десктопов ноутбуками.

Серьезной проблемой данного рынка является непрерывная ценовая эрозия. Не помогает даже технологическое совершенствование аппаратов, наиболее заметное из которых — наращивание диагонали, которое до 2007 г. компенсировало эрозию цен. В результате рынок в деньгах ведет себя еще менее оптимистично: например, в денежном исчислении динамика первого полугодия даже стала отрицательной (- 6,5%). Все это приводит к падению прибыльности работы на нем и, соответственно, к уменьшению интереса у основных игроков. Возможно, по этой причине мы наблюдаем явно недостаточную активность в отработке новых «маркетинговых фишек»: рынок практически проигнорировал маркетинговые возможности появления LED-мониторов, сейчас аналогичная картина с 3D-устройствами, продажи которых до сих пор остаются единичными. Некоторая надежда остается на развитие нишевых тем, например «игровых» мониторов, что напрямую связано с перспективами рынка игровых ПК, где пока все-таки доминируют десктопы.

Определенные надежды внушает также то, что, несмотря на отмеченные негативные моменты, на рынке пока не спадает интенсивность конкуренции, и «второй» и даже «третий» эшелоны «отъедают» все большие куски общего пирога. Что в теории говорит об определенном потенциале рынка.

Проникновение устройств hardcopy увеличивается

Коэффициент пропорциональности между компьютерами и устройствами печати (см. рисунок) также уменьшается, но с меньшими по сравнению с мониторами темпами. Безусловно, здесь также сказывается влияние сегмента «второго компьютера», но вместе с тем доступность печатающих устройств в целом сейчас выросла, что увеличивает число пользователей, имеющих в домашнем хозяйстве устройство печати (а иногда и не одно). Это дает определенный потенциал расширения рынка в данном сегменте. Основные структурно-технологические сдвиги в большей степени по-прежнему определяются корпоративным сектором.

В первом полугодии 2011 г. во всех сегментах офисных устройств, составляющих основную часть рынка hardcopy, была положительная динамика, но все же восстановление спроса (за исключением отдельных категорий продуктов) идет не так быстро, как можно было ожидать после резкого спада 2009 г. То есть отложенный спрос уже в значительной степени удовлетворен.

В лазерном сегменте численное превосходство принтеров над настольными МФУ пока сохраняется. Тем более что, в отличие от прошлого года, в первой половине 2011 г. динамика продаж принтеров и настольных МФУ была практически одинаковой. Однако это не новая тенденция, а скорее преодоление последствий дефицита принтеров, ощущавшегося в предшествующий период, и когда он был ликвидирован, продажи струйных и лазерных принтеров резко возросли, особенно во втором квартале. Но это, скорее всего, временное явление.

Наиболее устойчивым изменением технологической структуры рынка является смещение спроса в пользу более производительных моделей. В соответствии с этим трендом экспансия настольных МФУ переместилась из категории персональных моделей в группу устройств для рабочих групп. А персональные МФУ оказались единственной категорией лазерных устройств, продажи которых по сравнению с прошлым годом снизились.

Основная часть моделей в линейках МФУ всех ведущих производителей сосредоточена сейчас в сегменте офисных моделей производительностью

На рынке лазерных принтеров основной точкой роста в последнее время стали принтеры для рабочих групп производительностью свыше 30 стр./мин. Кризис только ускорил этот тренд, заставив многие организации пересмотреть свою политику в отношении парка печатающих устройств, повысив приоритетность закупок устройств для рабочих групп. При этом, естественно, снижается доля используемых персональных принтеров, составляющих большую часть рынка и доминирующих в установленной базе.

В струйном сегменте несколько другая картина, здесь МФУ, после некоторого падения интереса к ним в кризисный период, продолжают наращивать свою рыночную долю. И это несмотря на существенно более интенсивную ценовую эрозию в конкурирующем сегменте принтеров, где средняя розничная цена отдельных моделей принтеров опустилась до 30 долл. (что вполне сопоставимо со стоимостью комплекта стандартных картриджей). То есть на потребительском рынке струйников фактор цены самого устройства становится все менее значимым по сравнению с его функциональностью, и при выборе нового устройства пользователи чаще отдают предпочтение МФУ. Соответственно массовый сегмент струйных принтеров фактически не имеет перспектив.

Новая ниша для ИБП

Рынок массовых ИБП после сильного провала в 2009 г. демонстрирует неплохой рост, но на докризисные уровни еще не вышел. Большой уверенности, что рост здесь будет устойчивым, нет. Ведь в ситуации, когда системообразующий для него рынок десктопов стагнирует, потенциал для расширения фактически отсутствует. Тем не менее его коэффициент корреляции (см. рисунок) показывает максимальную для всей периферии устойчивость. После резкого снижения в 2009 г., продемонстрировавшего, что в не лучшие времена ИБП является не самой важной частью компьютерной системы, дальнейшее его снижение выглядит очень незначительным. И это при том, что основные расширители рынка компьютеров — мобильные ПК всех типов — в ИБП практически не нуждаются. Остается предположить, что статусность ИБП в условиях улучшения ситуации с бюджетами покупателей снова начала возрастать.

В то же время вполне возможно (и это мнение разделяют отдельные игроки рынка), что новым драйвером может стать рост продаж в домашний сегмент, для защиты аудио-видео оборудования. В принципе это возможно, хотя в данном приложении оптимальнее высококачественные сетевые фильтры. Что, кстати, заметно по активности продавцов аудиовидео техники в розничных сетях, настоятельно рекомендующих их приобрести даже к не самой дорогой аудио-видео системе.

Подробнее о современных тенденциях рынка компьютеров и периферии см. статью "Эволюция рыночного ядра","Бестселлеры IT-рынка", № 4, 2011