Мировой рынок оборудования беспроводных локальных сетей (WLAN) в целом (учитывая и корпоративный и потребительский сегменты) во

В результатах

В географическом аспекте корпоративный сегмент рынка WLAN-оборудования быстрее всего рос в Японии и Латинской Америке — с годовыми темпами 64,2% и 58,7% соответственно. Также хороший рост — на 30,2% за год показал рынок в регионе EMEA. И это несмотря на факт, что рынки Италии, Испании, Португалии и Греции в 2Q12 совокупно снизились на 0,5%. Продажи в Северной Америке увеличились за год на 25,4%, и как крупнейший регион мира он остается довольно сильным. А вот Азиатско-Тихоокеанский регион (исключая Японию) показал рост всего на 3,1%, поскольку в Корее, Индии, Сингапуре, Таиланде и Малайзии произошел спад, а рынок Китая за год подрос лишь на 2,2%.

Результаты ведущих вендоров на мировом рынке оборудования WLAN корпоративного уровня в рассматриваемый период были следующие:

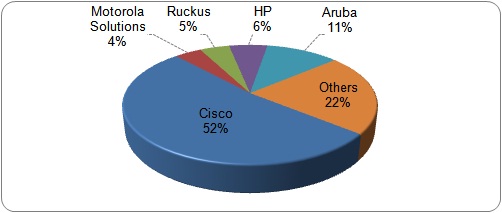

- продажи Cisco в 2Q12 выросли за года на целых 36,7% до значения 498 млн долл. Доля компании на мировом рынке теперь составляет 52,4% (см. рисунок), тогда как в 1Q12 она была 51,2%, а в 2Q11 — 47,8%. На рынке Северной Америки доля Cisco составила 57,8%;

- продажи компании Aruba за год увеличились на 17,5%, сейчас на ее долю приходится 11,1% мирового рынка оборудования WLAN корпоративного уровня;

- HP в 2Q12 росла ниже рынка и по объему продаж осталась примерно на том же уровне, что и год назад. В результате доля HP на этом рынке сократилась с 7,3%, зафиксированных в 2Q11, до 5,9% в рассматриваемом квартале;

- компании Aerohive, Meraki и Ruckus, также входящие в лидирующую пятерку, росли быстрее корпоративного сегмента рынка WLAN.

Топ-5 вендоров на мировом рынке оборудования WLAN корпоративного уровня

Источник: IDC