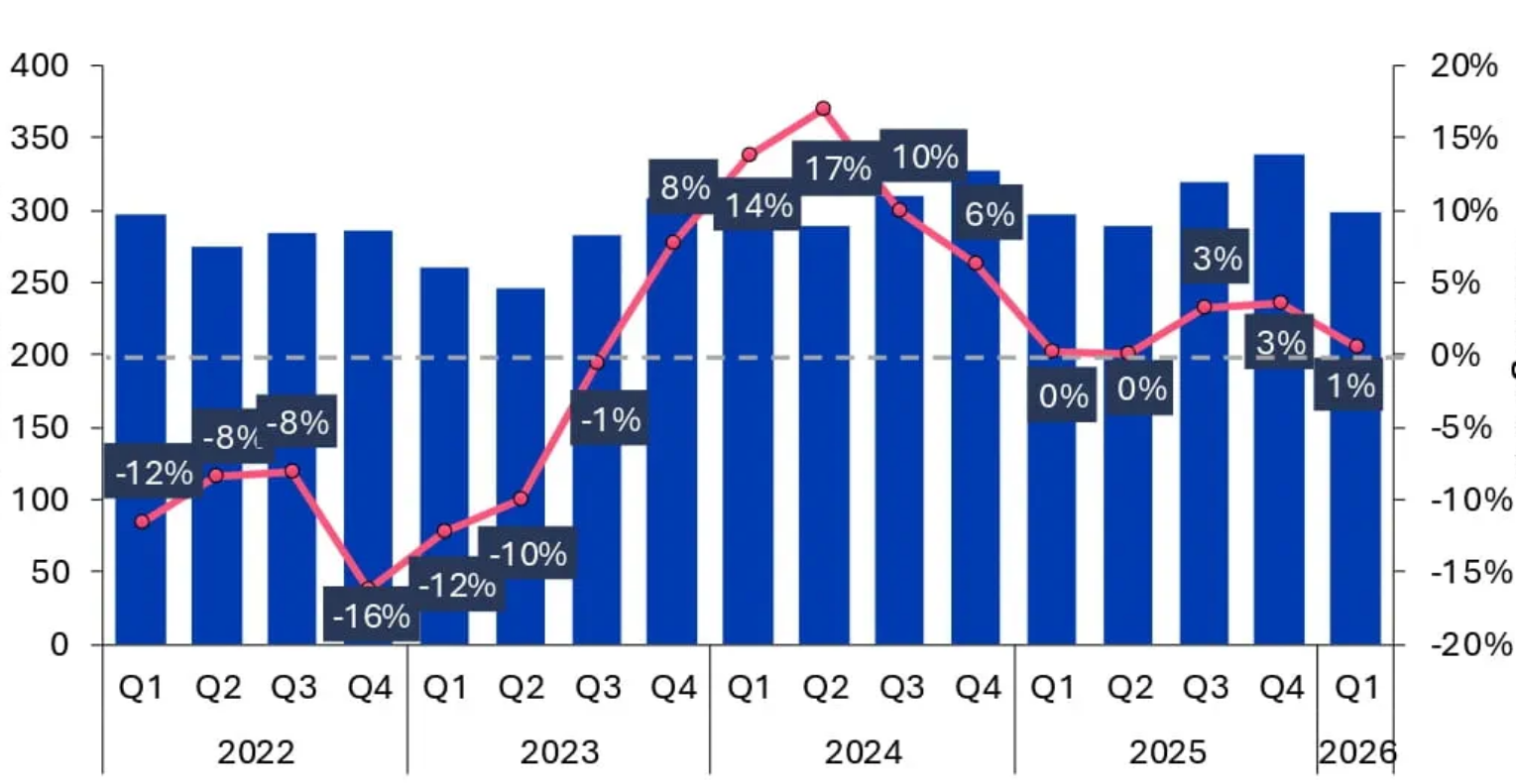

Как сообщают в Omdia, за I кв. текущего года на мировой рынок отгрузили 298,5 млн смартфонов, что на 1% больше, чем за аналогичный период 2025-го. Однако результаты эти, как отмечают сами же аналитики, несколько лукавы. Ведущие поставщики смартфонного рынка — Samsung, Apple и другие — в начале года инициировали серьёзные распродажи практически на всех региональных рынках, что и послужило заметному росту объёмов отгрузок.

Мировые поставки смартфонов по кварталам, столбцы, млн единиц, и их годовая динамика, линия, %

Источник: Omdia

Нетипичный же выбор времени для распродаж, в свою очередь, был обусловлен ожидаемым (и уже фактически начавшимся) резким ростом цен на комплектующие. ODM-партнёры смартфонных вендоров далее не готовы принимать на себя основные издержки из-за этого подорожания, так что теперь оно гораздо интенсивнее будет транслироваться в канал продаж — и всё сильнее станет затрагивать интересы конечных покупателей.

Впрочем, на покупательную способность практически во всех регионах мира уже и так ощутимо воздействует глобальная макроэкономическая неопределённость. Устойчивая инфляция сократила бюджеты домохозяйств, что увеличило разрыв между отгрузками в канал сбыта и фактическими продажами. Аналитики ожидают, что этот дисбаланс приведёт к ещё более выраженной коррекции во втором квартале 2026 г. — и, таким образом, строить сколько-нибудь обоснованные количественные прогнозы даже на первое полугодие представляется сегодня делом крайне неблагодарным.

В качественном же отношении рынок, скорее всего, войдёт в продолжительную фазу адаптации, в ходе которой накопленные в каналах сбыта излишки смартфонов (укомплектованных компонентами, приобретёнными ещё по относительно приемлемым ценам) будут постепенно, с замедлением, исчерпываться слабеющим спросом.

В Omdia предполагают, что инфляция окажет более выраженное воздействие на потребительский спрос во второй половине года, что, вероятно, ещё заметнее удлинит циклы замены мобильных аппаратов и создаст дополнительное давление на спрос, особенно в сегментах среднего и премиум-класса.

Скорее всего, во второй половине текущего года поставки смартфонов перейдут к выраженному сокращению, причём позитивных перемен в плане возвращения отпускных цен на оптовые партии DRAM и NAND к прежним значениям не следует ожидать, по крайней мере на протяжении следующих двух лет.