Omdia

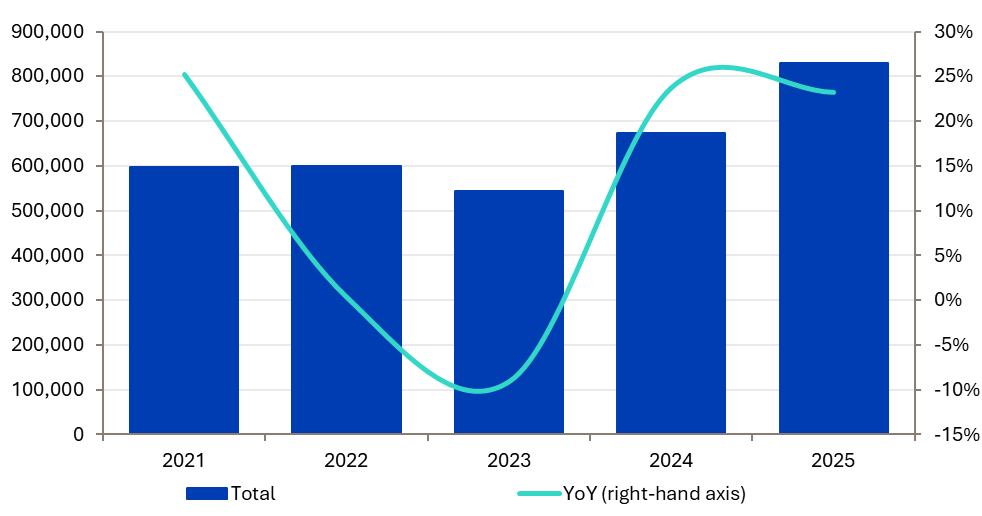

Как подсчитали в Omdia, за 2025 г. оборот глобального рынка полупроводников превзошёл 830 млрд долл. США, что на целых 20% больше, чем годом ранее. В 2024-м темпы годового роста были даже ещё выше — более 25%. Аналитики отмечают, что с самого начала фиксирования ими ежегодной выручки изготовителей полупроводниковой продукции в мире (а именно, с 2021 г.) это первый в истории наблюдений случай, когда увеличение объёмов отгрузок микросхем и иных микроэлектронных устройств в долларах два года подряд составляет 20% и более.

Суммарная выручка поставщиков полупроводников в мире по годам, столбцы, млн долл. США, и их динамика, линия, %, правая шкала

Источник: Omdia

Интересны перемены в структуре наблюдаемого прироста выручки. В 2024 г. по объёмам полученных средств лидировали разработчики чипов для решения задач искусственного интеллекта, — собственно процессоров (Nvidia, прежде всего) и оперативной памяти (Samsung, SK Hynix и проч.). Другие же направления микроэлектронной отрасли — автомобильное, потребительское, промышленное — демонстрировали даже спад выручки в годовом выражении. Однако в 2025-м всё изменилось: расценки на полупроводниковые изделия любых разновидностей к концу года взлетели настолько, что прирост выручки показали уже все подсегменты этого базового для мировой ИТ-отрасли рынка.

Значительнее прочих изделий подорожали микросхемы оперативной памяти DRAM: при приблизительно неизменном объёме их выпуска (как в количественном выражении, так и по суммарной ёмкости) покупатели выложили за них в 2023 г. около 50 млрд долл., а в 2025-м — уже более 150млрд. По темпам прироста в денежном выражении — свыше 50% год к году — подсегмент DRAM бесспорно первенствует среди прочих полупроводниковых производств, опережая даже чипы для серверных графических адаптеров. Аналитики предрекают, что если набранные к исходу I кв. темпы сохранятся, по итогам 2026-го оборот мировой полупроводниковой индустрии уверенно превысит 1 трлн долл. — в основном как раз вследствие безудержного подорожания DRAM.

В Omdia указывают на консолидацию полупроводникового рынка: ведущие десять его вендоров на интервале 2023-2025 гг. нарастили свою выручка на 90%, тогда как все прочие в сумме — лишь на 8%.

Если на Nvidia и трёх основных поставщиков DRAM (Samsung, SK Hynix, Micron) в 2023 г. приходилось 24% всех заработанных за год полупроводниковой отраслью планеты денег, то по итогам 2025-го эта доля выросла до 42%. Intel же — даром что её ЦП по-прежнему необходимы для облачных ИИ-серверов, укомплектованных ускорителями Nvidia, — единственная в первой (по объёмам выручки) десятке полупроводниковых вендоров в прошлом году показала снижение денежных поступлений от уровня 2024-го, — правда, всего на 3,7%.