По данным аналитической фирмы Infonetics Research, объем рынка оборудования Ethernet-доступа (Ethernet Access Devices, EAD) снизился в первой половине 2012 г. по сравнению со второй половиной 2011 г. на 4%, несмотря на рост сегмента устройств последней мили (включая устройства доступа для каналов на базе медной пары). Однако аналитики прогнозируют, что закупки операторов устройств EAD всех типов в 2016 г. составят примерно 5,6 млрд долл.

Исследование показывает, что по мере обновления кабельных систем связи и перехода от технологии TDM к Ethernet на базе оптики, объем сегмента устройств доступа на базе оптоволоконных технологий будет все больше превышать сегмент оборудования для каналов на основе медной пары. Поэтому, заключают аналитики, все больше поставщиков сервисов магистральных каналов для операторов мобильной связи и провайдеров пропуска трафика будут использовать Ethernet в качестве технологии последней мили (Ethernet for First Mile, EFM), совмещенную с технологией Ethernet по меди. Это сочетание дает более дешевое (чем оптика) решение и обеспечивает более быстрый возврат инвестиций при достойной пропускной способности и поддержке хорошей функциональности приложений.

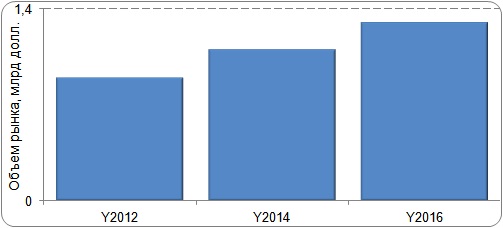

Согласно данным Infonetics, в течение года рынок EAD (если исключить устройства на базе TDM) развивался достаточно хорошо, а особо сильное влияние на него оказывали активно продвигаемые сервисы на базе Ethernet (IP, VPN и др.). По оценкам аналитиков, в 2016 г. объем рынка EAD достигнет 1,3 млрд долл.

Самым крупным региональным рынком EAD в первой половине 2012 г. Infonetics считает страны Северной Америки, а наиболее быстрый рост этого рынка зафиксирован в Латинской Америке.

Лидером этого рынка по доле в финансовом выражении остается компания ADVA Optical Networking, за ней следуют Ciena, Overture и Actelis. Последняя занимает первое место по росту объемов продаж в сегменте устройств последний мили для каналов на базе медной пары.

Прогноз глобального рынка устройств Ethernet-доступа

Источник: Infonetics Research, ноябрь 2012 г.