Компания J’son & Partners Consulting представила итоги исследования российского рынка потребления основных телекоммуникационных услуг в сегментах B2C (Business-to-Consumer), B2B (Business to Business, включая микро, малые, средние и крупные предприятия) и B2G (business-to-government). Результаты исследования показали, что российский рынок данных услуг растет большими темпами, чем мировой (по прогнозу Gartner, мировые расходы на телекоммуникационные услуги в 2012 г. вырастут по сравнению с прошлым годом на 1%). В 2012 г. рост российского рынка может составить 5%, примерно такой же рост будет наблюдаться и в 2013 г.

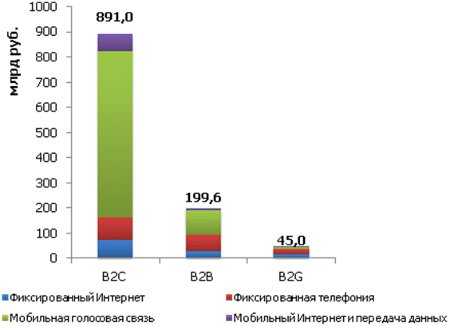

Общий объем рынка основных телекоммуникационных услуг в сегменте B2C по итогам 2011 г. достиг 891 млрд руб. В сегменте B2B выручка поставщиков от данных услуг почти в 4,5 раза меньше – 199,6 млрд руб. Государственный сектор расходует на эти виды услуг 45 млрд руб. Доля частного (потребительского) сегмента в структуре доходов операторов от основных услуг составляет 78%. На сегмент B2B приходится 18% рынка и на государственный сектор – 4%.

В настоящее время объем рынка мобильной связи в разы превышает объемы таких услуг, как фиксированный доступ в Интернет и фиксированная телефония. По итогам 2011 г. совокупная выручка операторов мобильной голосовой связи достигла отметки в 767,9 млрд руб., в то время как суммарная выручка операторов фиксированных Интернета и телефонии составила 291,7 млрд руб. (см. рисунок)

Структура российского рынка основных телеком-услуг в 2011 г.

Источник: J’son & Partners Consulting