С глубоким прискорбием сообщаем, что на 93-м году жизни после тяжёлой болезни скончался замечательный и отзывчивый человек, мудрый руководитель, специалист по вычислительной технике, лауреат Государственной премии СССР, генеральный директор СК Пресс

С глубоким прискорбием сообщаем, что на 93-м году жизни после тяжёлой болезни скончался замечательный и отзывчивый человек, мудрый руководитель, специалист по вычислительной технике, лауреат Государственной премии СССР, генеральный директор СК ПрессТучи над сегментом персональных компьютеров начали сгущаться ещё во второй половине прошлого года — когда стало понятно, что изготовители микросхем памяти DRAM и NAND переориентируют свои производственные линии на предназначенные для использования в серверах чипы, стремясь максимизировать прибыль в моменте (поскольку невозможно предсказать, насколько продолжительным окажется нынешний период сверхблагоприятной для них конъюнктуры, — пресловутый биржевой «пузырь искусственного интеллекта» грозит лопнуть в любой момент) и решительно не намереваясь инвестировать в новые фабрики. Но подлинный масштаб катастрофы — для канала продаж ПК, не для вендоров компонентов; у тех-то как раз всё в полном порядке — начинает проявляться только сейчас.

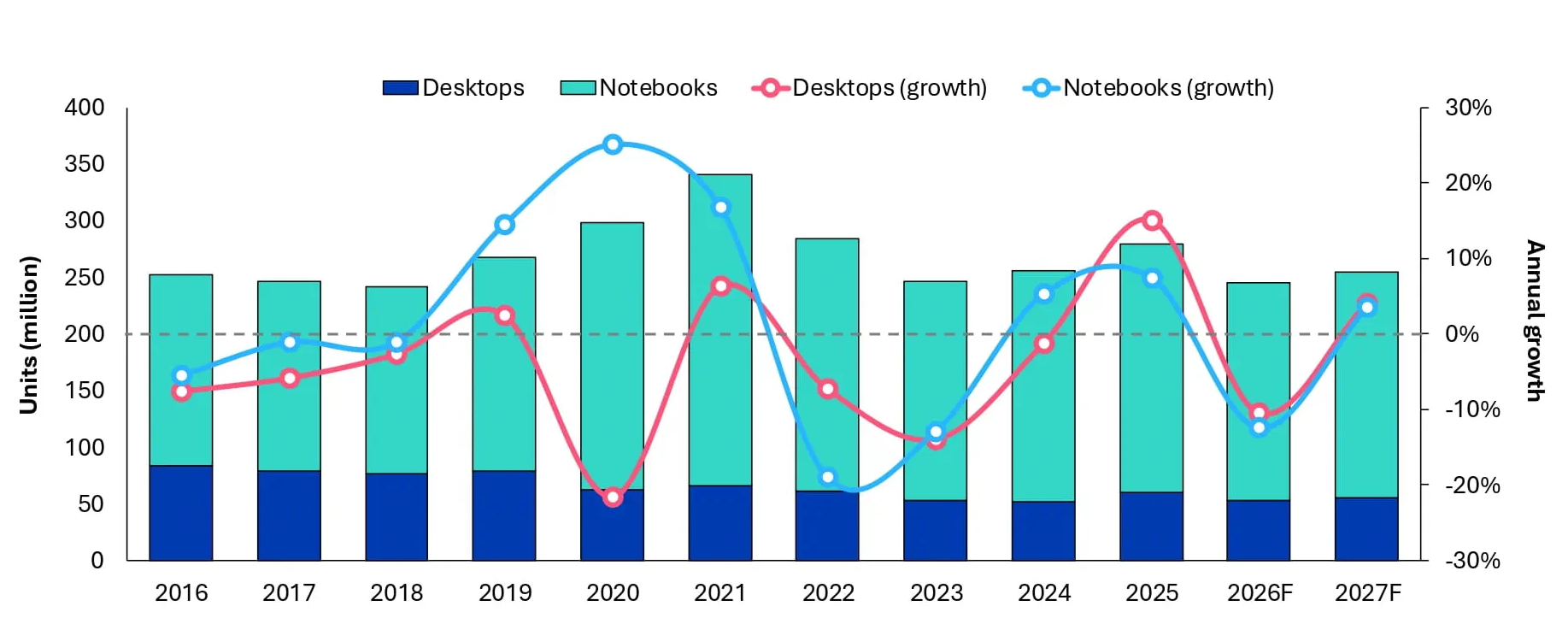

Глобальные поставки ПК, столбцы, млн единиц (тёмные фрагменты соответствуют доле настольных систем, светлые — мобильных) и их годовая динамика, линии, % (красная — десктопы, синяя — ноутбуки), правая шкала

Источник: Omdia

Согласно мартовской оценке Omdia, по итогам 2026 г. в мире будет отгружено лишь 245 млн персональных компьютеров, — на 12% меньше, чем годом ранее. Вывод этот сделан на основе экстраполяции актуальных трендов в подсегменте компьютерной памяти: микросхемы её за первый квартал подорожают (в оптовых партиях) в среднем не менее чем на 60% год к году, что заставит вендоров ПК ещё более поднимать ставки. Разница между ценниками на одни и те же комплекты микросхем памяти для персональных компьютеров, выставлявшимися в I кв. 2025 и сегодня, в США составляет от 90 до 165 долл., — и это, предупреждают аналитики, далеко ещё не предел.

Возможности вендоров и их партнёров в канале принимать в заметной мере на себя рост цен на ПК за счёт сокращения собственной маржи достигли предела: практически всё дальнейшее подорожание чипов памяти и иных компонентов будет напрямую транслироваться в конечную (розничную либо оптовую, для коммерческих заказчиков) цену компьютеров. Вариант облегчения этого ценового прессинга через урезание объёмов ОЗУ и ПЗУ в предлагаемых рынку конфигурациях по меньшей мере сомнителен: да, для тех пользователей, которые применяют компьютер по большей части как облачный терминал, нет заметной разницы, 8 Гбайт оперативки в нём установлено или 16. Но таких пользователей относительно мало — как частных (они давно уже перешли с компьютеров на более бюджетные планшеты, а то и удовлетворились смартфонами), так и коммерческих (практикующих подключение сотрудников к локальным серверам через тонкие/толстые клиенты).

И для интенсивных домашних нагрузок (игры, запуск локальных ИИ-моделей), и для типичных офисных задач, особенно исполняемых в чрезвычайно требовательной к аппаратным ресурсам среде Microsoft Windows, чем больше у ПК памяти, тем лучше. Именно по этой причине сегмент дешёвых (соответственно, недоукомплектованных памятью) персоналок будет сокращаться заметнее, чем средние по рабочим характеристикам и ценовому позиционированию страты. В Omdia предсказывают, что в страте «дешевле 500 долл. в американской рознице без учёта налогов» поставки ПК по итогам текущего года просядут на 28% от уровня 2025-го, в страте «500-699 долл.» — на 17%, в страте «700-899 долл.» — на 4%.

Роста аналитики ожидают лишь в стратах «900-1099 долл.» (на 3%) и «1300-1499 долл.» (на 10%); впрочем, от заметно более скромной базы, чем в более бюджетных стратах. Открытая для публики часть цитируемого прогноза Omdia не уточняет, на чём основывается прогноз возврата в 2027 г. мирового рынка ПК к росту в количественном выражении: насколько можно судить по известным планам чипмейкеров, как раз до 2027-го не ожидается ввода в строй новых производственных линий для выпуска памяти. Неужели аналитики предполагают, что невероятный ажиотаж вокруг ИИ, продолжающийся без снижения накала уже четвёртый год подряд, к тому времени если не стихнет, то войдёт в более щадящее по отношению к другим сегментам глобального ИТ-рынка русло?

Источник