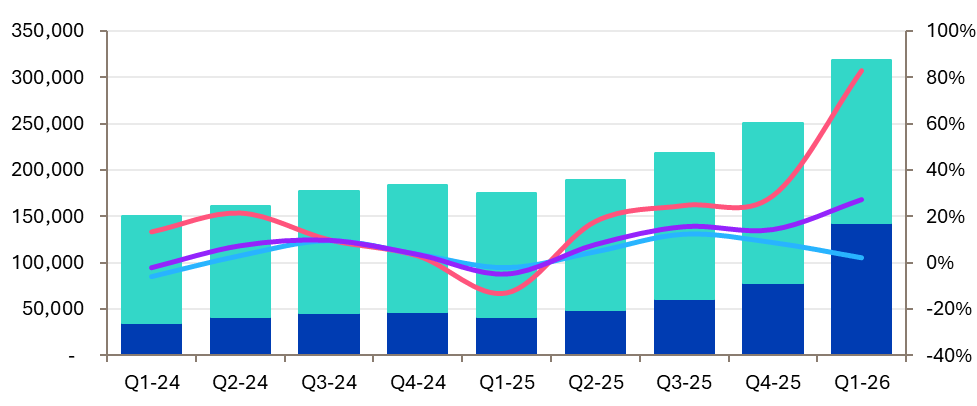

Производители полупроводниковых устройств — микросхем памяти, процессоров, разного рода контроллеров и т. д. — весь прошлый год поступательно наращивали свою выручку, и тенденция эта продолжилась в первом квартале года текущего. По подсчётам Omdia, поставки полупроводников на глобальный рынок принесли их изготовителям в I кв. 2026 г. 319 млрд долл. США, что на 27% больше, чем они получили в предшествовавшем квартале. При этом по сути единственный подсегмент, обеспечивший львиную долю этой рекордной выручки, — микросхемы памяти: квартальный рост их реализации в денежном выражении превысил 80%.

Мировая выручка изготовителей полупроводников по кварталам

столбцы, млн долл. США (тёмные фрагменты — микросхемы памяти, светлые — все остальные изделия), и соответствующая квартальная динамика, линии, %, правая шкала: красная — для чипов памяти, синяя — для всех прочих, сиреневая — для всех продаж полупроводников в целом

Источник: Omdia

Аналитики ожидают, что двузначный рост выручки, продолжающийся уже три квартала подряд, сохранится и по итогам II кв. 2026 г.; вполне возможен выход на рубеж 700 трлн долл. за квартал, а ближе к концу года не исключают и 1 трлн долл. за три месяца. Причина прежняя: резкий дисбаланс спроса и предложения микросхем памяти, которых для тренировки и исполнения всё новых моделей искусственного интеллекта требуется многократно больше, чем процессоров и иных полупроводниковых устройств, и оперативно нарастить их производство не представляется возможным в нынешних макроэкономических реалиях.

Более того, продолжающийся конфликт на Ближнем Востоке препятствует скорейшему выправлению этого дисбаланса, поскольку, помимо топлива, через заблокированный Ормузский пролив не проходит, к примеру, и вырабатываемый в Катаре сверхчистый гелий, необходимый для бесперебойного функционирования микропроцессорных производств Тайваня и Южной Кореи. Если неопределённость в этом регионе продлится ещё несколько месяцев, другие источники гелия будут, конечно же, найдены, но это усложнит и удорожит изготовление полупроводников. И подобных узких мест в глобальной цепочке поставок, на которую опираются чимпейкеры, множество.

Что, в свою очередь, подаёт потенциальным инвесторам крайне негативный сигнал: сложившаяся к настоящему времени микропроцеессорная индустрия сверхцентрализована и чрезмерно уязвима к малейшим задержкам отгрузок сырых материалов и компонентов. Следовательно, и без того немалые средства на возведение новых фабрик для выпуска той же памяти придётся ещё более увеличивать, чтобы застраховаться от подобных казусов, заранее договорившись о дублирующих путях снабжения и позаботившись о создании складов для накопления аварийных запасов. Всё это заставляет потенциальных инвесторов, в условиях фактически запретительных банковских ставок на среднесрочные большие кредиты, медлить с запуском новых проектов по возведению дополнительных полупроводниковых фабрик. А значит, острый дефицит чипов памяти (при условии, что потребность заказчиков ИИ-серверов в её дополнительных объёмах внезапно не снизятся) продлится ещё не один год.