Сколько в России ИБП?

Анализ Установленной Базы ИБП на начало 2026 года

.jpg "Фото Василий Мочар-2025 (1).jpg")

Василий Мочар, директор аналитической компании ITResearch

Приступая к нашему ежегодному главному обзору, посвященному анализу российского рынка ИБП, мы в очередной раз столкнулись с проблемой избыточности темы. Перед нами опять встала задача совместить две почти несовместимые цели: описать ключевые итоги и тренды, и при этом обеспечить читаемость материала. Дело в том, что традиционный лонгрид неминуемо получается столь обширным, что даже узкому кругу профессионалов сложно выделить время, осмыслить и запомнить все моменты. Поэтому мы приняли решение разбить его на две независимые, но взаимосвязанные части.

Мы целенаправленно, чтобы не повторяться, сейчас не будем фокусироваться на текущем состоянии рынка и его предпосылках, ограничившись базисом. То есть в 1 части мы остановимся на матмоделировании Установленной Базы (УБ) ИБП и его результатах. Помимо самодостаточной ценности этот материал является опорным при переходе к прогнозу рынка, который будет в части 2, где основной упор будет сделан на статистику и тренды.

Для чего же нам нужна данная модель? Точнее, не сама модель, а расчёты Установленной базы ИБП? Основная прикладная ценность состоит в том, что понимание объемов и структуры установленной базы оборудования на зрелом ИТ-рынке является основополагающим элементом планирования. Именно вторичные продажи (на замену выбывающего оборудования) и определяют подавляющую часть текущих продаж в таких отраслях. А рынок ИБП, безусловно, относится именно к таким сегментам.

Матмоделирование

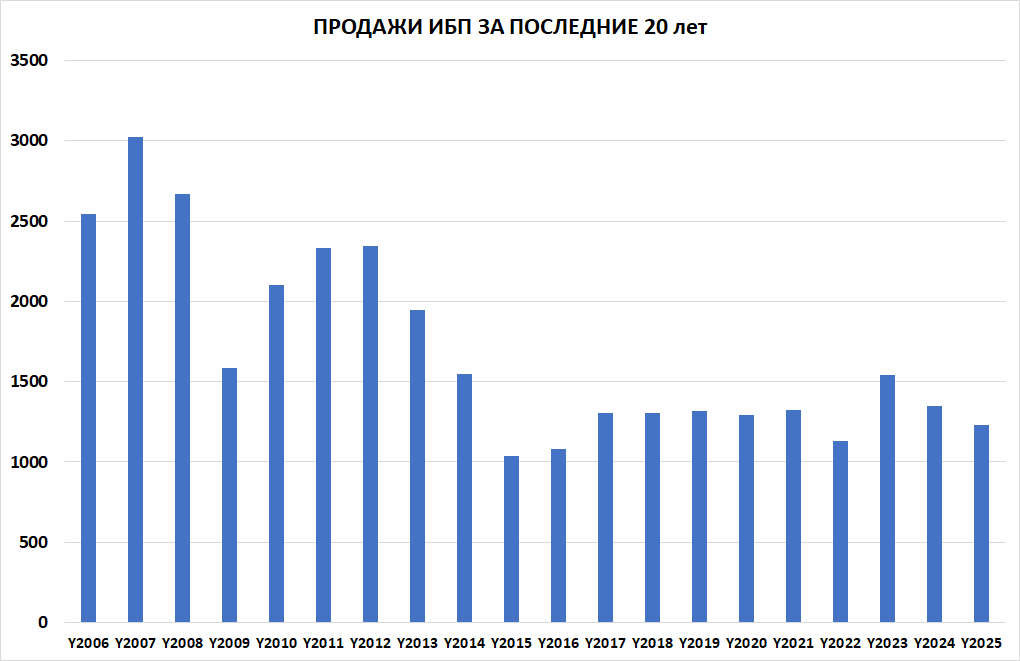

За последние 20 лет в России суммарно было продано 34 млн ИБП (см. рис. 1). (Ещё более ранние продажи уж точно не имеет смысла учитывать). При этом очевидно, что самые ранние из них давно не в строю. Ну, разве что «живы» счётные количества самих мощных «кондовых» аппаратов, используемых в первую очередь в инженерных и промышленных системах, где происходило своевременное обслуживание и замена АКБ, а остальному ломаться фактически нечему. Электротехническое оборудование (особенно не миниатюрное) вообще довольно живуче и может жить десятилетиями, а вопросы управляемости и масштабирования, актуальные в первую очередь сфере ИТ и обеспечиваемые микроэлектроникой, не всегда нужны. Тут хорошее правило «Работает – не трогай»!

Рис. 1. Продажи ИБП в России. В тыс. шт. Данные ITResearch

Рост тарифов, отключения и дорогой TCO: как гибридные российские ИБП с двойным преобразованием решают главные боли инфраструктуры в 2026 году

На фоне роста коммерческих тарифов на электроэнергию (индексация 12,6 % в 2025г. и дополнительный рост в 2026-м до 12%) и резкого увеличения аварийных отключений (более чем на треть только за январь–октябрь 2025 года) на рынке ИБП наблюдается повышенный интерес к использованию альтернативных источников энергии и новым функциональным решениям. Кроме того, в условиях дефицита федерального бюджета власти готовятся к секвестру расходов, а высокая ключевая ставка дополнительно ограничивает возможности банковского и проектного финансирования проектов энергетики. При таких вводных заказчики всеми силами стараются сократить совокупную стоимость владения (ТСО) систем бесперебойного питания и энергетической инфраструктуры.

Как ответ на эти запросы рынка компанией «МИКРОАРТ ПРО» была разработана система бесперебойного питания МАП Long Time — единственная система с технологией двойного преобразования (on-line) российского производства, где инвертор выполнен по низкочастотной технологии и обладает полноценным гибридным функционалом.

Реклама: ООО «МИКРОАРТ ПРО»,

ИНН: 7716947691, ERID: 2SDnjchZZmt

При этом энтропия и различные неблагоприятные условия работы, а также не всегда корректное обслуживание никуда не деваются: идёт деградация, накапливаются проблемы, конденсаторы вздуваются, контакты окисляются… и, рано или поздно, все ИБП идут под замену. (Хорошо ещё, когда под плановую.) Особенно быстро это происходит с массовыми устройствами, где нередко даже случается замена устройства уже при отказе АКБ, у которой очевидно более низкий срок жизни (химия, это не электротехника).

Следует учитывать и такой важнейший феномен, что собственно замена оборудования может быть обусловлена как «физическим» (тогда замена императивна, особенно при выходе из строя), так и «моральным» устареванием. То есть ИБП остается условно рабочим, но пользователь начинает тяготиться работой с ним: «надоел», «немодный», устаревший, плохо управляется, можно заработать при замене… т. д. Моральное устаревание зачастую еще более значимо, чем физическое. Конечно, на рынке ИБП оно не является определяющим, но всё же имеет место, причем не только на массовом рынке, но и в корпоративном секторе.

Отсюда следует очень важный подход при моделировании процессов, происходящих с Установленной Базой (УБ) оборудования. Дело в том, что при выборе математической модели для оценки УБ, наилучшим образом совпадающей с эмпирическими данными и реперными точками, наиболее логично использование несложной степенной функции, наподобие периодов полураспада в атомной физике (об этом подходе мы впервые упоминали в нашей статье )

Nerpa отвечает на вызовы времени комплексными решениями для ЦОД

После 2022 г., с исходом всех «грандов» из российского рынка ИБП, конкурентная среда приобрела качественно иной облик. Существенно усилились китайские производители, но главное – на первый план вышли российские бренды, которые сейчас занимают уже более половины рынка. И пускай это пока ещё в основном не реестровое оборудование, но его доля постепенно растёт, а отечественные компании уверенно аккумулируют у себя все компетенции, связанные с проектированием, разработкой, производством, инсталляцией, эксплуатацией и сервисом.

Но даже в этом ряду выделяется компания Nerpa – крупный российский производитель серверов, СХД, сетевого оборудования и персональных систем. При этом у Nerpa также есть выделенное направление бизнеса «Инженерная инфраструктура для ЦОД», с недавних пор включающее в том числе и источники бесперебойного питания. То есть налицо не «классический» специалист рынка ИБП, а крупный игрок, пришедший со стороны защищаемого оборудования. Тут совсем другие подходы и видение рынка, другие возможности.

Поэтому редакция попросила экспертов ITResearch связаться с компанией Nerpa и узнать подоплёку данного решения, а также их видение текущей непростой рыночной ситуации. С последнего мы и начнём данный разговор, поскольку это напрямую пересекается с темой обзора, посвящённого итогам 2025 года. Собеседником ITResearch является Алексей Мосин, руководитель направления развития продукции Nerpa.

Поэтому редакция попросила экспертов ITResearch связаться с компанией Nerpa и узнать подоплёку данного решения, а также их видение текущей непростой рыночной ситуации. С последнего мы и начнём данный разговор, поскольку это напрямую пересекается с темой обзора, посвящённого итогам 2025 года. Собеседником ITResearch является Алексей Мосин, руководитель направления развития продукции Nerpa.

Как Вы в целом оцениваете итоги 2025 г. на российском рынке ИБП?

Прошлый год оказался непростым для всех игроков ИТ-рынка. Если сравнивать 2025-й год с 2024-м, общее число установленных ИБП уменьшилось. Однако вырос спрос на тяжёлые модульные инфраструктурные решения, которые всё чаще идут в связке с литиевыми массивами. Бизнес выбирает такие решения за возможность гибко наращивать их мощность.

Помимо этого, сохраняется устойчивый спрос на российские ИБП — растёт уровень зрелости оборудования, произведённого в России, и вместе с ним доверие заказчиков. Продукты Nerpa востребованы организациями из разных отраслей, так как решают широкий спектр задач. Например, в 2025 году ИБП бренда чаще всего внедряли представители госсектора, банков, аптечных сетей и медицинских учреждений. Наши продукты можно встретить во многих корпоративных ЦОДах.

Что касается ожиданий на 2026 год, то они достаточно сдержанные: мы планируем достичь результатов уровня 2025-го. Nerpa продолжит активно развивать модельный ряд ИБП и предлагать рынку современные и надёжные решения.

Реклама: ООО «ФабрикОн»,

ИНН: 7751146052, ERID: 2SDnjcYTDVc

Однако прямолинейный подход был бы ошибкой, поскольку здесь неприменим стандартный статистический матаппарат. Связано это с тем, что, если, например, каждый атом вплоть до самого момента спонтанного распада (предугадать который невозможно) остаётся «новорождённым», пусть даже прошли миллиарды лет, то в случае ИБП (и не только), как было сказано выше, накапливаются проблемы, оборудование стареет, и его шансы выйти из строя в каждом наступившем году выше, чем годом ранее. Поэтому в этом случае следует привлечь дополнительную математику, например, удобны методы ренормгрупп (итеративная перенормировка), с помощью которой статичная степенная функция модифицируется нужным образом (напоминая введение скачкообразного сокращения «периода полураспада»). Это только звучит страшно, на самом деле переводится в Эксель сравнительно несложно. Добавим ещё, что логика данной модели справедлива и для другого ИТ-оборудования, со своей спецификой, естественно.

Обязательно следует упомянуть, что разработка модели базировалась на результатах массовых Опросов ITResearch и работы с ключевыми отраслевыми экспертами. И была отмечена очень хорошая корреляция и сходимость результатов.

Финализируя данный смысловой блок, отмечаем, что это не стационарная система расчетов. Необходимо также учитывать множество параметров, в частности экономическую ситуацию. Например, рецессия и санкции неминуемо сдвигают сроки замены оборудования вправо, но это, к счастью, в рамках модели поддается относительно несложной корректировке. В частности, мы пока оставили неизменной модель 2023 г. Был соблазн пересчитать, благо, уже прошло три года, однако предварительный результат отличался всего на несколько процентов, что не критично. Получалось, что пока овчинка выделки не стоит, особенно в текущей крайне турбулентной общей ситуации. Пускай внешние непредсказуемые факторы хоть немного «устаканятся», тогда и вернёмся к дальнейшей подстройке.

Линейка ИБП ONTEK PM TR 10-60 кВА – энергия бизнеса под полным контролем

В эпоху цифровой трансформации даже кратковременный сбой электропитания способен обернуться убытками, потерей критически важных данных и длительным простоем дорогостоящего оборудования. Промышленные предприятия, медицинские учреждения и дата-центры нуждаются в надёжном источнике бесперебойного электропитания, который не просто страхует от перебоев в сети, а становится полноценным интеллектуальным щитом. Ответом на этот запрос является линейка промышленных ИБП ONTEK PM TR мощностью 10-60 кВА – высокотехнологичное решение, сочетающее максимальную активную мощность, гибкость настройки и бескомпромиссную надежность.

- Коэффициент выходной мощности равен 1 (кВА = кВт)

- Два раздельных ввода: основной ввод и линия байпаса

- Интеллектуальная работа с батареями

- Готовые батарейные модули для максимально быстрого внедрения

- Параллельная работа до 8 ИБП с возможностью работы на общую батарейную ёмкость

- Цветной 7" сенсорный ЖК-экран с комплексной информацией, интерфейс русский

- Широкие возможности мониторинга и управления системой

Реклама: ООО "ОНТЕК",

ИНН:5029279555, ERID: 2SDnjerBuEA

Коэффициенты выбывания

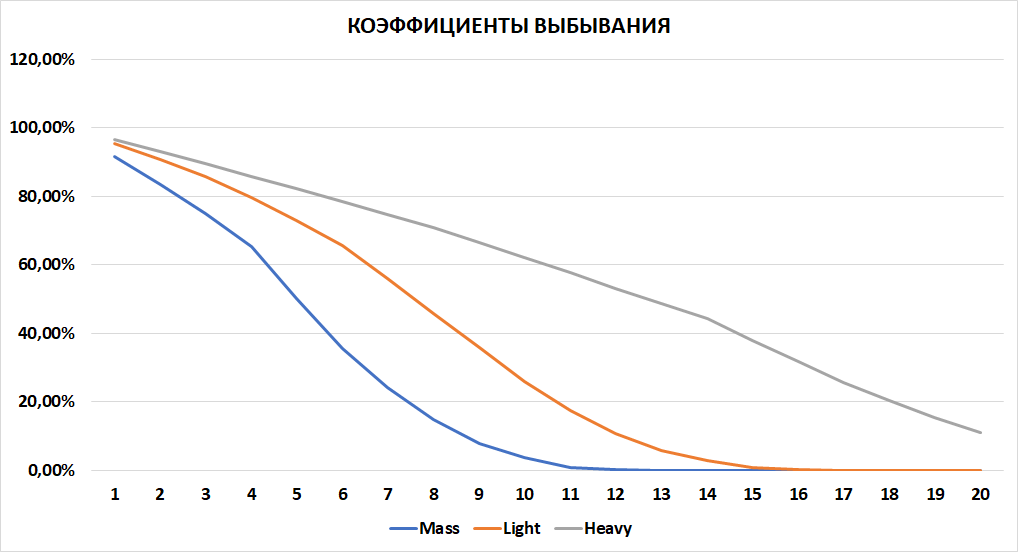

Благодаря выбору текущей матмодели становится возможной система расчета коэффициентов выбывания, т. е. переход к системе расчета, наилучшим образом соответствующего эмпирике (физическое и моральное устаревание оборудования и его компонентов, а также с экономические и соц-демо факторы). Примечательно, что данная модель применима как для интегральных данных, так и для каждой конкретной модели, продажи по годам/кварталам которой имеются у ITResearch. Это позволяет при необходимости проводить более углубленный анализ процессов замены оборудования.

При этом было бы ошибкой считать, что коэффициенты выбывания едины для всех моделей ИБП. Строго говоря, каждая модель уникальна в своем жизненном цикле, на который влияет конструкция, качество комплектующих (вендор), практика использования и т. д. Также, даже на макроуровне необходимо считать УБ ИБП разных классов по отдельности. Напоминаем, что компания ITResearch использует ряд классификаций, в зависимости от конкретных нужд. В данном случае оправданно использовать разделение ИБП на три класса: Mass, Light Corporate и Heavy.

Первые – это off-line и line-ineractive AS (с током в форме аппроксимированной синусоиды при работе от батарей). Это в большинстве индивидуальные легкие устройства для массового рынка, зачастую очень дешевые, которые во многих случаях даже не ремонтируют и не меняют батарею после исчерпания срока ее жизни (просто утилизируют всё устройство).

Вторые – line-ineractive SIN (чистая синусоида) и on-line до 3 кВА. Это ИБП уже для достаточно критичных приложений, чаще всего для индивидуальной защиты серверов, СХД и сетевого оборудования, и очевидно, что это изначально более надежное оборудование, да и подход к нему со стороны пользователей другой. Здесь однозначно, по меньшей мере меняются батареи, а также проводится весь необходимый комплекс мониторинга, обслуживания и ремонта. Соответственно, и срок их жизни заметно выше, чем у массовых ИБП.

Группу Heavy составляют on-line-устройства мощностью выше 3 кВА (после 10 кВА обычно это уже трехфазные ИБП), и здесь можно ожидать крайне серьезный подход к их качеству, обслуживанию и ремонту. Срок службы здесь максимален и может исчисляться десятилетиями. (Хотя тоже не бесконечен).

Рис. 2. Расчетная модель коэффициентов выбывания ИБП по годам. Данные ITResearch

В связи с этим для каждого из классов применяется независимая система коэффициентов выбывания (хотя матмодель остается единой). Данная модель дает в этом случае ТРИ кривые (рис. 2), которые показывают коэффициенты выбывания по годам для ИБП различных классов.

Например, согласно данной модели, из всех поставленных 5 лет назад массовых ИБП, на текущий момент только 50% еще остаются в строю. При этом для Light Corporate ИБП того же возраста этот показатель определенно выше – почти 73%. А для Heavy ИБП пятилетний возраст, согласно модели, преодолевает 82% установленных устройств.

Через 10 лет только 3,6% массовых ИБП остаются в эксплуатации, для Light Corporate этот показатель составляет 26%, а для тяжелого оборудования более 60% установленных аппаратов находятся на своих местах.

Трехфазные ИБП SKAT-UPS 3/3: три аргумента «за», четыре реальных инженерных кейса.

В новом материале разбираем, почему трёхфазные моноблочные ИБП SKAT-UPS 3/3 от компании “Бастион” востребованы в проектах, где цена ошибки — остановка критических процессов.

- Три инженерных аргумента в пользу SKAT-UPS 3/3

- Как налоговые льготы делают российские ИБП выгоднее

- Четыре реальных кейса: от 25-этажных ЖК до океанариума

Читайте, если проектируете, интегрируете или выбираете ИБП для объекта, где «просто работает» — не компромисс, а требование.

Бесперебойно. SKAT.

Реклама: ЗАО «Бастион»,

ИНН:6163127276, ERID:2SDnjdo2Zv2

Расчет установленной базы ИБП

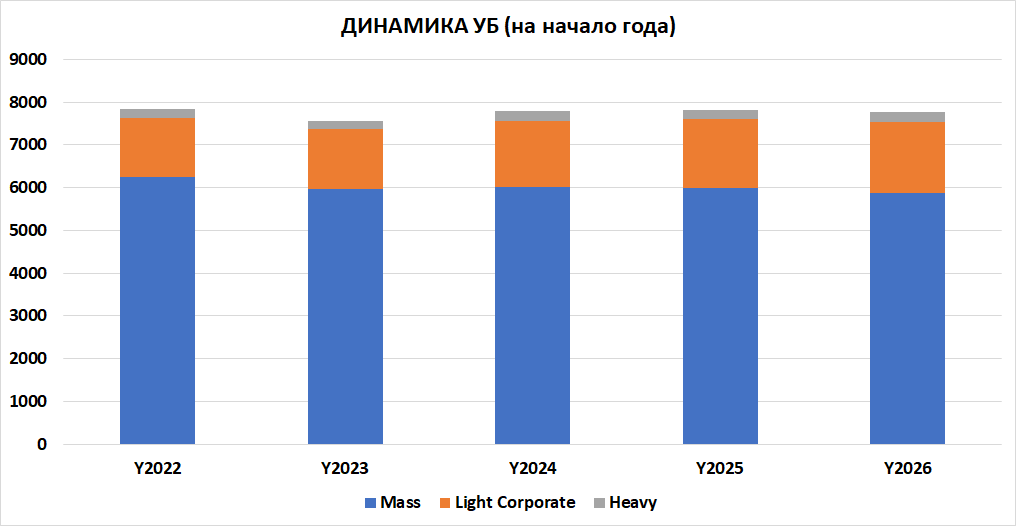

Наложение предложенной математической модели на результаты продаж по годам приводит к следующей оценке установленной базы ИБП в России и ее динамики за последние годы (см. рис. 3). Эти данные следует учитывать на начало указанного периода.

На начало 2026 г. в России в реальной эксплуатации всего находилось 7,76 млн ИБП. Из них 5,87 млн Массовых ИБП, 1,66 млн Легких Корпоративных и 227 тыс. Тяжелых ИБП.

Рис. 3. Динамика установленной базы ИБП по годам. Тыс. штук. Данные ITResearch

По сравнению с ситуацией на начало 2022 г. интегральное количество установленных ИБП осталось фактически неизменным (номинальное снижение на 1%). Провал (на 170 тыс.) наблюдался только в 2023 г. (по итогам кризисного 2022 г.), но затем произошло восстановление и, несмотря на то что последние два года рынок был в заметных минусах (об этом в следующей статье), интегральная УБ этого пока ещё особо не заметила. И это совсем не оксюморон, этому есть вполне логичное объяснение.

Во-первых, поставленные в очень удачном недавнем 2023 г. устройства в основной массе еще вполне свежие, большинство их них успешно эксплуатируются, не требуя замены.

Кроме того, на рынке происходит изменение структуры продаж, а именно, неоднократно упоминаемый сдвиг в сторону инфраструктурных решений. И закономерно увеличение доли корпоративных решений в регулярном рынке отражается и на структуре УБ. Каждый сегмент имеет свою динамику (см. рис. 4.1). Здесь и рост, и падение.

Рис. 4.1. Сравнительная динамика темпов роста УБ ИБП. На начало года. Данные ITResearch

По массовым ИБП в целом наблюдается чёткий тренд к снижению, и за пять лет УБ устройств такого класса потеряла 6% (см. рис. 4.2). Понятно, что «потеряла» — это сложное понятие, где и переход на более серьезные ИБП, и реальная ликвидация рабочего места или переход с десктопа на ноутбук, и продление срока службы устройства, которое в другой ситуации было бы уже выброшено. Возможен также отказ от покупки нового: и так сойдёт.

.png)

ИБП CBR: профессиональная защита для бизнеса, который не терпит пауз

Стабильность инфраструктуры начинается с надежного электропитания. Сбои в сети, скачки напряжения или полное отключение электроэнергии могут привести не только к выходу дорогостоящего оборудования из строя, но и к серьезным финансовым потерям, потере данных и остановке бизнес-процессов.

Бренд CBR, представленный на российском рынке компанией NETLAB, предлагает системный подход к решению этой задачи: от защиты домашних ПК до обеспечения резервным питанием ЦОД и промышленных объектов.

Ассортимент CBR охватывает все существующие типы источников бесперебойного питания, позволяя подобрать оптимальное решение в зависимости от оборудования и требований к качеству выходного сигнала.

CBR – энергия ваших достижений.

Реклама: ООО «Бион»,

ИНН: 5047181263, ERID: 2SDnjeLYvid

Причин может быть множество, но негативный тренд есть, и что делать с этим, непонятно. Поэтому и интегральная УБ, где вклад массовых ИБП максимален, также снижалась (см. рис. 4.1)

Рис. 4.2. Динамика УБ массовых ИБП. На начало года. В тыс. шт. Данные ITResearch

Однако Корпоративный сегмент при этом не просто остался при своих, а даже подрос, особенно в сегменте тяжелых инфраструктурных решений (см. рисунки 4.3 и 4.4), УБ которых за пять лет увеличилась на очень внушительные 10%. И этот рост, хотя и не полностью, смог скомпенсировать выпадание массовых устройств.

Рис. 4.3. Динамика УБ легких корпоративных ИБП. На начало года. В тыс. шт. Данные ITResearch

Рис. 4.4. Динамика УБ тяжелых ИБП. На начало года. В тыс. шт. Данные ITResearch

Какими будут требования к энергоснабжению завтра? SMARTWATT уже знает ответ!

SMARTWATT UPS ULTIMA и SMARTWATT UPS CPI — два мощных трехфазных ИБП для сложных задач. Рекуперация в сеть, адаптивная перегрузка, горячая замена и архитектура без единой точки отказа — здесь все готово к будущим вызовам.

SMARTWATT UPS ULTIMA удивляет перегрузочной способностью: 125% — 10 минут, а при 111% — до 60 минут! Плавный пуск (никаких стрессов для сети при переходе с АКБ), рекуперация энергии, высокий ток заряда до 40А и возможность кастомизации. А еще — тестирование на полной мощности без нагрузки и расширенный мониторинг параметров через SNMP.

SMARTWATT UPS CPI — мощь и надежность для самых требовательных объектов. КПД до 96% в онлайн-режиме и до 99% в ECO. Интеллектуальный режим Active ECO гарантирует переключение с байпаса на нагрузку за 0 секунд. «Спящий режим» модулей повышает эффективность при малой нагрузке, сохраняя резервирование N+1. Архитектура SMARTWATT UPS CPI не имеет единой точки отказа: дублируются плата управления, модули и шины коммуникации, а все узлы заменяются горячим способом.

Хотите заглянуть в будущее энергоснабжения?

Узнайте больше об ИБП SMARTWATT!

Реклама, ИНН 7714450590,

ООО "Смарт Бэттериз", ERID: 2SDnjf3jL9Y

Ожидания

Как было сказано выше, помимо интегрального объема УБ значение имеет также «возрастной профиль» установленной базы, который показывает, какое оборудование вполне «свежее», а какое уже серьезно нуждается в замене (см. рис. 5).

Например, среди установленных тяжелых ИБП около 28% можно считать «молодыми». Кстати, несколько лет назад этот сегмент составлял 25%, т. е. мы наблюдаем существенное «омоложение», являющееся следствием опережающих поставок. При этом оставшееся 70+% таких устройств разделены примерно пополам между «зрелыми» и «пожившими». Последние планомерно перемещаются в зону «на замену», и здесь, в отличие от массовых ИБП, отказа от покупки нового не предполагается.

Легкие устройства, напротив, минимум на 50% еще «молодые» - до 3 лет. Им ещё работать и работать, и замена на данный момент даже не в планах их владельцев. В легком корпоративном сегменте ситуация в целом довольно близкая. За последнее время их установили так много, что парк тоже очень «молодой». Всё это дает возможность конкретизировать планы по текущим отгрузкам.

Рис. 5. Оценка по сроку службы ИБП, установленных на начало 2026 г. Данные ITResearch

Но очевидно, что все долговременные прогнозы сейчас неблагодарны, поскольку внутриотраслевые факторы имеют ничтожно малую важность и влияние по сравнению с глобальными событиями. Поэтому мы предлагаем в качестве базовой модели отталкиваться от гипотезы о сохранении установленной базы ИБП в России на текущем уровне. И ограничимся пока 2026 г.

Микро-ЦОД SMART CABINET: комплексное инженерное решение от российского ИТ-бренда Nerpa

SMART CABINET — готовый микро-ЦОД от российского ИТ-бренда Nerpa. Решение включает все необходимые элементы инженерной инфраструктуры: 19-дюймовую серверную стойку, системы кондиционирования, мониторинга и пожаротушения, а также бесперебойного электропитания и его распределения.

Главные преимущества продукта — мобильность и масштабируемость. SMART CABINET легко интегрируется в ИТ-инфраструктуру. Решение можно развернуть на объекте заказчика для выполнения производственных задач, в том числе быстро переместить с площадки на площадку. Модульная архитектура позволяет закрывать различные потребности бизнеса: адаптировать и масштабировать объём вычислительных мощностей под текущие задачи.

Решение идеально подходит для помещений с ограниченной площадью и может применяться на объектах в нефтегазовых и медицинских организациях, в образовательных учреждениях, а также в инфраструктуре территориально распределённых компаний.

SMART CABINET бренда Nerpa поставляется в собранном виде после тестирования всех систем и компонентов. Это гарантирует высокую надёжность решения и оперативное внедрение, благодаря чему сокращаются затраты на монтаж, пусконаладочные работы и обслуживание.

Продукт поставляется через официального дистрибьютора бренда — компанию OCS.

Реклама: ООО «ФабрикОн»,

ИНН: 7751146052, ERID: 2SDnjd2qQWn

Что же именно подразумевается под «сохранением УБ»?

Предположим, что у нас в течение 2026 г. произошла полная плановая замена выбывших устройств. Не больше, не меньше. Роста УБ не произошло, но и сдвига вправо или ликвидации рабочего места не случилось. Поэтому мы накладываем нашу модель со сдвигом в один год на текущую УБ, и коэффициенты замены сами всё посчитают (см. Рис. 6).

(Сделаем ремарку: на 2023 г. данная модель показывала необходимость резкого роста продаж (более чем на 20%) только для сохранения УБ. Реальный рост продаж был даже больше, что было связано с необходимостью разворачивания суверенной КИИ. Об этом подробнее будет сказано во второй части обзора. Так что правомочность такого подхода уже была подтверждена.)

Рис. 6. Прогноз по динамике продаж ИБП. Тыс. штук. Данные ITResearch

Итак, при прогнозе на 2026 г. данная модель дает довольно парадоксальную, разнонаправленную возможную динамику (см. рис. 6). То есть для сохранения УБ ИБП в неизменном виде потребуется нарастить интегральные продажи на 3,9%. При этом в массовых ИБП требуется существенный рост в 9,7%. А в корпоративных сегментах мы получили виртуальное снижение: 19% и 17,8% соответственно.

Что означает последнее «падение»? Дело в том, что по корпоративным устройствам в последнее время наблюдались опережающие поставки, в результате чего образовался значительный навес из достаточно «свежих» устройств, которые ещё не скоро будет необходимо менять. Это локальный провал, но он есть, и его влияние мы расцениваем как негативное. То есть установленная база, как ключевой фактор, обеспечивающий продажи, временно снизит давление на текущий рынок. Спрос снизится, поскольку в условиях наступившей экономической рецессии и глобальных катаклизмов, поддержка рынку по данным позициям заметно ослабла. И это неминуемо и негативно отразится на итогах 2026г.

Повторяем и акцентируем! Это еще не прогноз! Это только моделирование, которое увязывает УБ и регулярный рынок, без учета других факторов, поэтому данный результат не может именоваться полноценным прогнозом. Но одновременно это очень важный элемент общей картины, которую подробнее мы рассмотрим во второй части обзора.