Исследование рынка оборудования магистральных транспортных каналов для сетей мобильной связи аналитической компании Infonetics Research показало, что в 2010 г. 89% затрат на это оборудование составили вложения операторов в платформы IP/Ethernet, причем наиболее быстрыми темпами росли закупки маршрутизаторов и шлюзов для сот и радиорелейного оборудования, использующего Ethernet-передачу пакетов.

По мнению аналитиков, тенденция переориентации на оборудование IP/Ethernet в качестве альтернативы прежним проводным каналам усиливается по мере перехода операторов от 2G- к 3G-сетям, а также к сетям 4G (WiMAX и LTE).

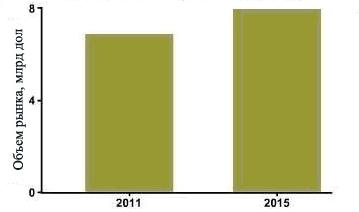

Согласно оценкам Infonetics, мировой рынок оборудования магистральных транспортных каналов для сетей мобильной связи в 2010 г. вырос на 10,3 % по сравнению с 2009 г. до 6,84 млрд долл. А к 2015 г. объем данного рынка по прогнозу достигнет 7,9 млрд долл. (см. диаграмму). Как считают аналитики, в долгосрочной перспективе спрос на радиооборудование Ethernet будет оставаться достаточно высоким благодаря растущему спросу на приемопередатчики на основе стандартов радио-Ethernet для больших и малых сотовых базовых станций. Однако стоимость оборудования будет постепенно снижаться, особенно на гибридные TDM/Ethernet-устройства, сдерживая рост доходов производителей.

Вместе с тем, если, как прогнозируется, с 2011 по 2015 гг. число мобильных абонентов вырастет на 1,5 млрд, а пользователей широкополосной мобильной связи — на 1,6 млрд, это потребует установки большего количества базовых станций, обеспечения большего числа подключений к соте, более высокой пропускной способности транспортных магистралей и, соответственно, увеличения оборудования для подключения к транспортной сети каждой соты.

В 2010 г. на рынке транспортного радиорелейного оборудования для магистралей мобильной связи продолжала лидировать компания Ericsson, причем последний квартал у нее был самый лучший за последние два года. В результате доля компании в этом сегменте еще увеличилась.

В сегменте маршрутизаторов и шлюзов для базовых станций сот рост был наивысший. Во второй половине 2010 г. общая доля в нем четырех игроков (Alcatel-Lucent, Tellabs, Cisco и Huawei) составила 75%.

Спрос на оборудование IP/Ethernet стимулируется двумя факторами. Первый — желание операторов мобильной связи расширить емкость своих каналов. Второй — расширение группы «оптовых» магистральных операторов (включая Level 3, Telecom Transport Management и Zayo), которые поставляют сервисы IP/Ethernet и TDM/IP таким крупным операторам мобильной связи, как AT&T и Verizon, вне их зоны проводного обслуживания.

Прогноз развития мирового рынка оборудования транспортных магистралей

Источник: Infonetics Research, март 2011 г.